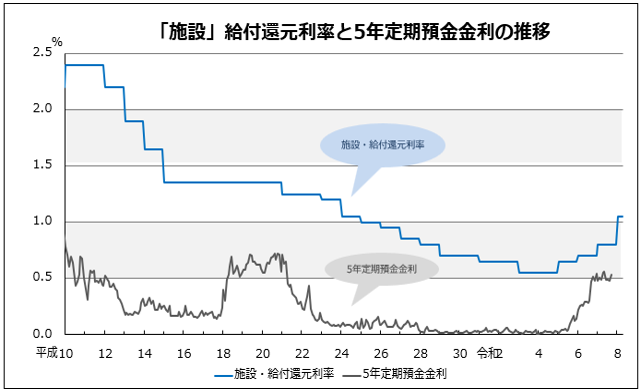

本会の「施設」・財産形成にご加入いただいている団体(組織)の役職員の皆さまには、一般の財形貯蓄制度とは仕組みの異なる当制度のご活用をおすすめします

| (1) | 過去、有利な利回りにより利息が付加されています。

|

| (2) | 退職の際、一時金として元利金全額を受け取ることもできますし、年齢に関係なく年金(元利金の分割受取り)としても受給することができます。 |

| (3) | 利息相当額が利子所得(源泉分離課税20.315%)ではなく、利息相当額の全額が元本に付加されていきます。 |

| (4) | 退職時に元利金を一括して受け取る場合、利息相当部分が一時所得となりますが税制上有利な取り扱いとなっています。 |

| (5) | 所定の要件を満たせば、積み立てた掛金の一部を払い出すことができます。 |

給与天引きにより、役職員の皆さまが決めた掛金額を毎月積み立て、退職時に掛金累積額とそれに付加された利息が給付される、積立貯金型の財産形成制度です。

| (1) | 最低5口(月額掛金500円)で、1口(月額100円)単位で報酬・給与額の範囲内で口数を設定し、退職まで毎月掛金を払い込みます。 |

| (2) | 新規加入や掛金の増額(増口)は随時可能です。ただし、掛金の減額(減口)は、休職の場合など所定の要件を満たした場合に限られます。 |

次の要件を満たしていれば、在任(職)中に資金が必要になった場合、払込掛金額の一部もしくは全額を払い出すことができます。

| (1) | 加入期間が2年以上 |

| (2) | 掛金累積額(1年未満の増口に係る掛金を除く)及び払出し額が50万円以上 |

| (3) | 退職まで4回を限度として払出し可能 |

退職金共済事業ですので、在任(職)中の解約につきましては、払込掛金累積額のみの返戻となります。

| (1) | 退職時には、元利金全額を一括して受け取ることもできますし、「年金」(分割受け取り)として受け取ることができます。 |

| (2) | 「年金」として受け取る場合、年金受け取り対象額は元利金の全額または一部とすることができます。 |

退職時に元利金の全額を一括して受け取る場合、所得税法では利息相当額が「一時所得」として取り扱われ特別控除制度があり、一時所得の金額は以下により計算します。

一時所得の金額=(利息相当額-控除額(最高50万円))×1/2

![]()